สวัสดีท่านผู้อ่านทุ๊กท่านค๊า …ห่างหายไปนาน แต่ไม่ห่างเหินนะคะ (อัยย่ะ!!) วันนี้แอดมินมีข่าวล่าเกี่ยวกับภาษีเงินได้ห้างหุ้นส่วนสามัญและคณะบุคคลที่มิใช่นิติบุคคลมาอัพเดทค๊า

ร่างพ.ร.บ.แก้ไขเพิ่มเติมประมวลรัษฎากร(ฉบับที่…) พ.ศ….(มาตรการปรับปรุงการจัดเก็บภาษีเงินได้ห้างหุ้นส่วนสามัญและคณะบุคคลที่มิใช่นิติบุคคล)

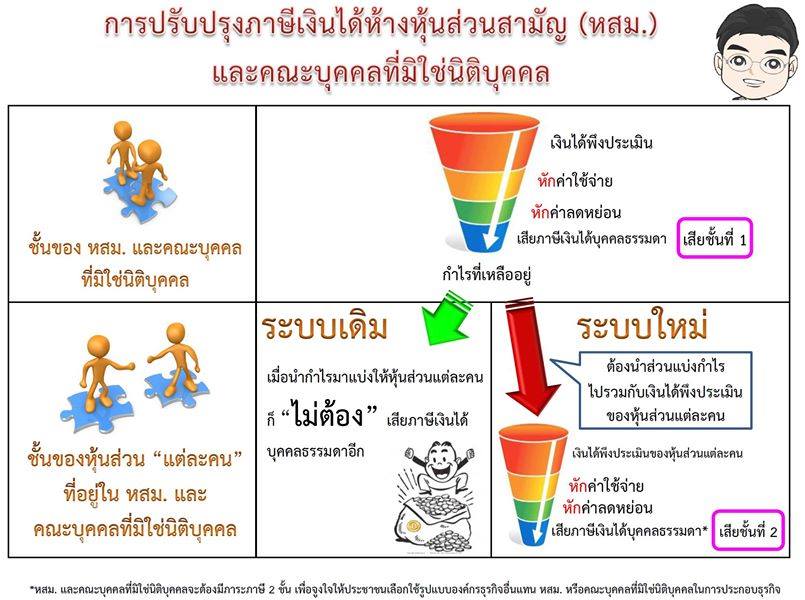

1. ห้างหุ้นส่วนสามัญและคณะบุคคลที่มิใช่นิติบุคคลเสียภาษีเงินได้ตามอัตราภาษีเงินได้บุคคลธรรมดา

2. เงินส่วนแบ่งของกำไรจากห้างหุ้นส่วนสามัญ หรือ คณะบุคคลที่มิใช่นิติบุคคลต้องนำมาเสียภาษีเงินได้อีกครั้งสำหรับหุ้นส่วนแต่ละคน

(ขอบคุณภาพประกอบจากเพจพี่ TaxBugnoms ซึ่งนำภาพมาจาก ท่านอาจารย์ ดร. ปัณณ์ อนันอภิบุตร ด้วยนะค๊า)

ขยายความเพิ่มเติม

>>> ห้างหุ้นส่วนสามัญ (ตามนิยามในกฎหมายแพ่งและพาณิชย์) หมายถึง ห้างหุ้นส่วนประเภทที่ผู้เป็นหุ้นส่วนทุกคนต้องรับผิดร่วมกันเพื่อหนี้ทั้งปวงของหุ้นส่วนโดยไม่จำกัด ซึ่งมีการคำนวณเงินได้สุทธิโดยหักค่าใช้จ่ายตามจริง ตามเอกสารหลักฐานในการประกอบกิจการ จากเดิมที่ให้หักค่าใช้จ่ายเป็นการเหมา (ข่าวกระทรวงการคลังฉบับที่ 90/2557 วันที่ 22 ตุลาคม 2557)

>>> คณะบุคคลที่มิใช่นิติบุคคล หมายความว่า บุคคลตั้งแต่สองคนขึ้นไปตกลงกระทำการร่วมกันอันมิใช่เป็นห้างหุ้นส่วนสามัญ มีหน้าที่เสียภาษีเสมือนหนึ่งเป็นบุคคลที่แยกออกจากบุคคลธรรมดาทั่วไป เมื่อประกอบธุรกิจมีผลกำไรในแต่ละปีแล้วนำกำไรของคณะบุคคลมาแบ่งให้กับบุคคลที่อยู่ในคณะบุคคล ส่วนแบ่งกำไรดังกล่าวจะต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้ จากเดิมให้ได้รับยกเว้นตาม (14) ของมาตรา 42 แห่งประมวลรัษฎากร

พระราชบัญญัติดังกล่าวให้ใช้บังคับตั้งแต่วันที่ 1 มกราคมของปีภาษีถัดจากปีที่ประกาศในราชกิจจานุเบกษาเป็นต้นไป นั่นหมายความว่า หากกฎหมายมีการประกาศใช้ในปี 2557 ก็จะมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2558 เป็นต้นไปค่ะ

คราวนี้ก็ต้องมาลุ้นกันแล้วนะคะว่าพระราชบัญญัติดังกล่าวจะมีการประกาศในราชกิจจานุเบกษาทันภายในปีนี้หรือไม่ ถ้ามีความเคลื่อนไหวใดๆเพิ่มเติม ทางสำนักงานสอบบัญชี เจซีที.ดี จะรีบมาอัพเดททันทีค่ะ ^^