มาแล้ววววค๊า สำหรับวิธีการคำนวณภาษีเงินได้บุคคลธรรมดาครึ่งปี มีวิธีการคิดคำนวณง่ายๆ 2 วิธี ดังนี้ค่ะ

วิธีที่1 คำนวณภาษีจากเงินได้สุทธิ โดยให้ผู้เสียภาษีนำเงินได้พึงประเมินมาตรา 40(5) – (8) ที่ได้รับตั้งแต่เดือนม.ค ถึง มิ.ย. ในปีภาษีนั้น มาหักออกด้วยค่าใช้จ่าย* และค่าลดหย่อน** เหลือเท่าใดถือเป็นเงินได้สุทธิ แล้วให้คำนวณตามอัตราภาษีเงินได้บุคคลธรรมดา โดยเงินได้สุทธิ 150,000 บาทแรกได้รับยกเว้นตามพ.ร.ฎ.(ฉบับที่470) พ.ศ. 2551

โปรโมชั่นลดแลกแจกแถม!! ยกเว้นเงินได้สำหรับ คนพิการที่มีอายุไม่เกิน 65 ปีบริบูรณ์ รวมไปถึงสว. เอ้ย ผู้มีเงินได้ที่มีอายุตั้งแต่ 65 ปีขึ้นไปในปีภาษี และเป็นผู้อยู่ในประเทศไทย ให้ยกเว้นเงินได้ 190,000 บาท

* ค่าใช้จ่าย สามารถหักได้จริงตามความจำเป็นและสมควร หรือ หักค่าใช้จ่ายเป็นการเหมา ตามเงินได้พึงประเมินแต่ละประเภท อาทิ ให้เช่าบ้าน โรงเรือน สามารถหักค่าใช้จ่ายเป็นการเหมาได้ในอัตราร้อยละ 30 หรือหากทำกิจการโรงสีข้าว สามารถหักค่าใช้จ่ายเป็นการเหมาได้ถึงในอัตราร้อยละ 85 เป็นต้น

** ตัวอย่างรายการลดหย่อนต่างๆ เช่น

– ผู้มีเงินได้ สำหรับบุคคลธรรมดาทั่วไป หักค่าลดหย่อนได้ 15,000 บาท (ครึ่งหนึ่งของการเสียภาษีสิ้นปี)

– ค่าอุปการะเลี้ยงดูบิดามารดา ที่มีอายุตั้งแต่ 60 ปีขึ้นไป และต้องไม่มีเงินได้พึงประเมินในปีภาษีเกิน 30,000 บาท สามารถหักลดหย่อนบิดามารดาของผู้มีเงินได้คนละ 15,000 บาท หากบุตรหลายคนรับอุปการะบิดามารดา ให้บุตรที่มีแบบ ล.ย.03 เป็นผู้มีสิทธิหักลดหย่อน

– เงินสมทบประกันสังคม หักได้ตามที่จ่ายจริง ตั้งแต่ม.ค –มิ.ย ในปีภาษี เป็นต้น

วิธีที่2 คำนวณภาษีจากเงินได้พึงประเมิน หากผู้เสียภาษีมีเงินได้พึงประเมินตั้งแต่ 60,000 บาทขึ้นไป ให้นำเงินได้พึงประเมินไปคูณด้วย 0.005 (0.5%)

แม้จะมีวิธีการคำนวณ 2 วิธี แต่ไม่ใช่จะเลือกเสียจากวิธีไหนก็ได้นะคะ ผู้เสียภาษีต้องชำระภาษีจากยอดที่มากกว่า … ซะงั้นอะ (T_T) เว้นแต่คำนวณภาษีวิธีที่2 แล้วไม่เกิน 5,000 บาท ให้ชำระภาษีจากวิธีที่1

เพื่อให้เห็นภาพชัดเจนขึ้น ลองมาดูตัวอย่างกันค่ะ

นางสาวจิ๊ฟฟี่ เป็นสาวโสด สวย และรวยมาก มีรายได้ค่าเช่าบ้าน เดือนละ 50,000 บาท และยังได้อุปการะเลี้ยงดูบิดาที่มีอายุ 61 ปี นอกจากจะสวยแล้วยังใจบุญบริจาคเงินช่วยเหลือมูลนิธิเพื่อคนพิการในเดือนมี.ค จำนวน 5,000 บาท

สามารถคำนวณการเสียภาษีภงด.94 ได้ดังนี้

วิธีที่1

เงินได้ค่าเช่าบ้าน ม.ค – มิ.ย. (50,000*6) 300,000 บาท

หักค่าใช้จ่ายเป็นการเหมา 30% (300,000*30%) (90,000) บาท

หักค่าลดหย่อนส่วนตัว (15,000) บาท

หักอุปการะเลี้ยงดูบิดา (อายุ 61 ปี) (15,000) บาท

หักเงินบริจาคตามที่จ่ายจริง (5,000) บาท

เงินได้สุทธิก่อนเสียภาษี 175,000 บาท

ต้องเสียภาษีดังนี้

เงินได้ 150,000 บาทแรก ยกเว้นภาษี และที่เหลือ 25,000 บาท (ที่เกินจาก 150,000 บาท) อยู่ในช่วงอัตราภาษี 5% เท่ากับว่าต้องเสียภาษี 1,250 บาท

วิธีที่2

คำนวณภาษีจาก 300,000 * 0.005 = 1,500 บาท

สรุป นางสาวจิ๊ฟฟี่ต้องเสียภาษีเงินได้บุคคลธรรมดาครึ่งปีจำนวน 1,250 บาท (ดูปากจิ๊ฟฟี่นะคะ หนึ่งพันสองร้อยห้าสิบบาทถ้วน)

อ้าว งงกันหละสิ ….ก็วิธีที่ 2 เสียภาษีมากกว่า ไหงเสียภาษีวิธีที่ 1 … แท่น แทน แท๊น …ก็วิธีที่ 2 ยอดภาษีน้อยกว่า 5,000 บาท นางสาวจิ๊ฟฟี่เลยต้องไปเสียตามวิธีที่ 1 แทนค๊า

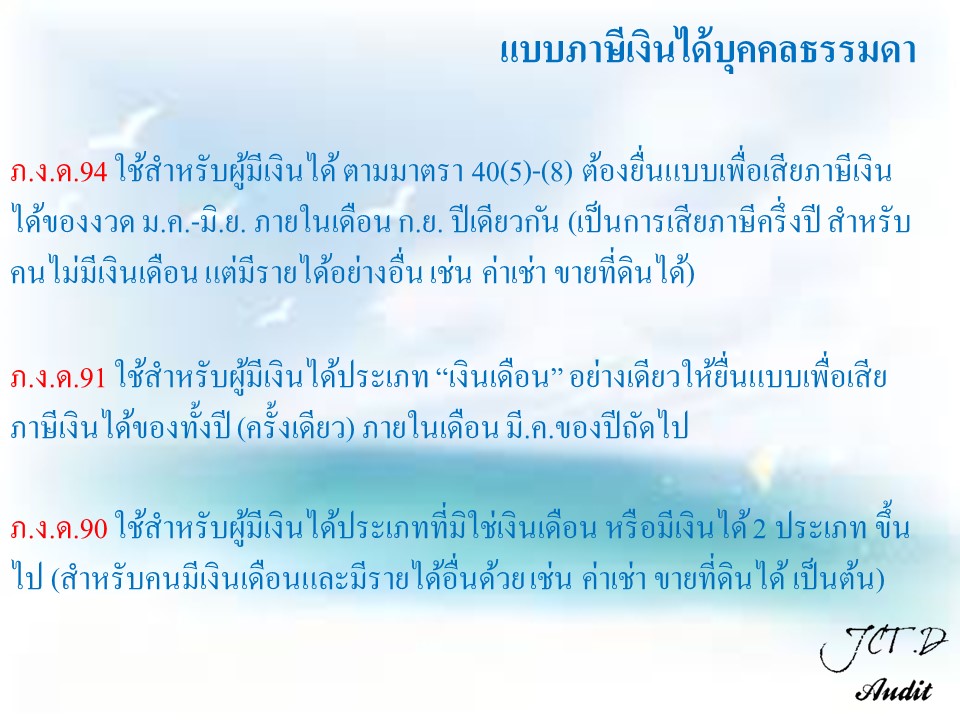

สามารถอ่านวิธีกรอกแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาครึ่งปี(ภงด.94) ปีภาษี 2557 แบบละเอียดยิบๆ ได้ที่นี่

http://www.rd.go.th/fileadmin/tax_pdf/pit/Ins942557_020757.pdf

ขอบพระคุณที่ติดตามมาถึงตรงนี้กันนะคะ หวังว่าบทความนี้คงจะช่วย ให้เข้าใจการคำนวณภาษีเงินได้บุคคลธรรมดาครึ่งปีมากขึ้น พบกันใหม่บทความหน้าค๊า (^_^)